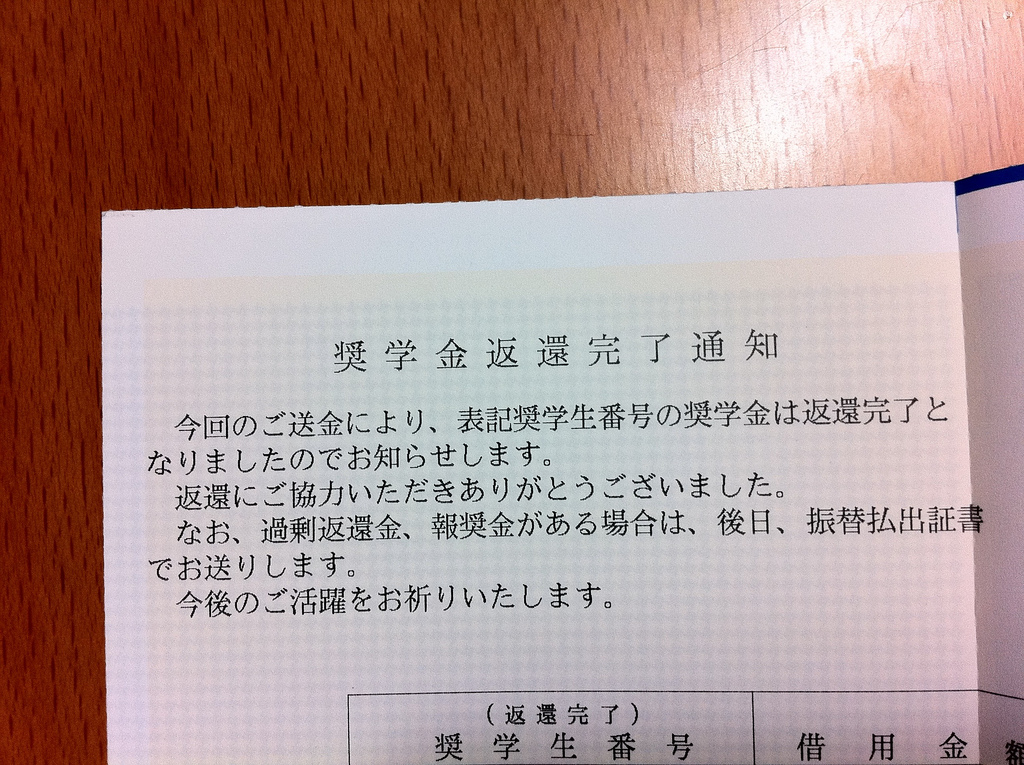

奨学金を実際に返済する

続きです。

さて、有利子とはいえ無事借りられた奨学金。

卒業すれば返済が始まります。

実際に奨学金を借りた金額は100,000円×12ヶ月×2年=2,400,000円でしたが、

年利上限3%で利子が付きます。

「利率固定方式」)「利率見直し方式」のどちらか、また上限3%とはいでどれだけの利子が付いたかによって

ひとそれぞれトータルで返済する金額は変わってくると思います。

このあたりも、借りる前に「独立行政法人日本学生支援機構」に確認しておくと安心です。

返済が滞るとどうなるか

私の場合、きちんと毎月返済はしていましたが、

一度結婚で通帳の名義を変更したことがあり、その際に奨学金の引き落としができなかったことがあります。

引き落とし日当日もしくは翌日だったかと思いますが、即!電話がかかってきました^^;

(特に起こられたわけではありませんが、引き落としができていないのですがという確認の電話でした)

もちろんすぐに支払いました。

また、奨学金は借りる際に保証人が必要です。

借りたものはきちんと返済しましょう。

奨学金を借りる前に、考えてほしいこと

①にも書いたとおり、私は無事奨学金を完済しました。

とはいえ、毎月何の問題もなく返済できていたわけではなりません。

退職、転職、また女性なら結婚、出産、そういった節目で収入が途絶えることがあると、支払うのが困難になります。

そうならないように貯めることが大切ですが、奨学金を借りて生活していた人が、卒業後すぐの初任給から返済を初め、それプラス余裕を持って貯蓄すると言うことは結構ハードルが高いです。

借りるときはまだ自分自身も子どもで、「がんばって就職すれば何とでもなる」と思ったり、何よりこれから自分の好きなことを学ぶんだという、前向きな気持ちですので、あまり大変なこととは思わないかもしれません。

親御さんも、「学資保険をかけるよりも、子ども名義で奨学金を借りたほうが安いから」などと安易に考えないでください。

ハタチそこそこのまだ世間的に見れば子供が、卒業したと単に数百万という負債を抱えるのが奨学金です。

この制度で、「お金がなくて勉強ができない」という多くの人が救われているもは事実です。

ですが、その後に返済しなければならないのもまた事実です。

輝かしい新社会人としての足かせにならないよう、本人だけでなく家族みんなで「本当に奨学金を借りるべきか」

「借りたとすれば、返済はどのようにしていくか」を、きちんと検討する必要があると思います。

実際に奨学金を借りていた人間からの、アドバイスとして、

参考になれば幸いです。

コメント